전기차(2차전지) 섹터별 기업 - 양극,음극 바인더(한솔케미칼, 켐트로스)

[출처] 전기차(2차전지) 섹터별 기업 - 양극,음극 바인더(한솔케미칼, 켐트로스)|작성자 노을프라푸치노

|

|

한국 기업 |

중국 기업 |

일본 기업 |

미국 기업 |

|

배터리 셀 |

삼성SDI LG화학 SK이노베이션 |

CATL BYD |

파나소닉 GS Yuasa |

테슬라 |

|

분리막 |

SK이노베이션 |

Cangzhou Mingzhu Plastic |

스미모토 아사히 도레이 |

|

|

양극재 |

엘앤에프 에코프로비엠 포스코케미칼 코스모신소재 |

Beijing Easpring |

스미모토 Nichia |

Umicore(유럽) |

|

음극재 |

대주전자재료 포스코케미칼 |

BTR |

토카이 미쓰시비 히타치 |

|

|

전해질 |

후성 |

|

스텔라 |

|

|

전해액 |

솔브레인 |

|

미쓰시비 |

|

|

알루미늄박 (양극재) |

삼아알미늄 DI동일 |

|

|

|

|

일렉포일 (음극재 동박) |

일진머티리얼즈 KCFT |

|

Furukawa |

|

|

양극 바인더(유계) |

켐트로스 |

|

Kureha |

|

|

음극 바인더(수계) |

한솔케미칼 |

|

Zeon |

|

|

부품 |

상아프론테크 신흥에스이씨 상신이디피 신성델타테크 나라엠앤디 |

|

|

|

|

장비 |

브이원텍 피엔티 피앤이솔루션 씨아이에스 엠플러스 엔에스 디에이테크놀로지 |

|

|

|

|

소재 |

천보 나노신소재 |

|

|

|

기업에 앞서 바인더에 대해서..

먼저 우리나라 바인더 업체는 음극 - 한솔케미칼, 양극 - 켐트로스(이제막 시작) 이렇게 2개인데

문과생이라 그런지 물질이며 바인더며 무슨 말인지 잘 모르니 어떤건지 먼저 파악해보자.

바인더 현황

- 음극재와 양극재 모두 바인더가 필요하고 양극용 바인더, 음극용 바인더가 있으나 국내는 한솔케미칼이 유일하게 음극바인더를 생산하고 양극바인더는 전부 일본으로부터 수입함

- 앞으로 켐트로스가 양극바인더에 진출 예정이지만 아직은 시작단계라 지켜봐야 할듯

- 바인더(반죽 역할)는 기본적으로 양극이나 음극이나 방식은 똑같기에 음극바인더만 봐도 이해하는데 무리는 없음

- 따라서 음극재와 바인더에 대해 자세히 알아보자

음극재

- 총 3종류로 이루어져 있는데 활물질, 도전재, 바인더로 이루어져 있음

- 활물질(Active material) : 리튬이온을 받아들이고 내보내는 역할 -> 원재료 : Graphite(흑연) 사용

- 도전재(Conductive material) : 전기전도성을 높임 -> 원재료 : Carbon black 사용

- 음극바인더(Binder) : 충전과 방전동안 음극물질 고정시키는 역할 -> 원재료 : 폴리머 사용

- 제조공정 : 일렉포일(동박)위에 활물질+도전재+바인더를 섞어 싸면 끝 (재료 섞어넣고 김밥 만다고 생각하면 됨)좀더 구체적으로 보면, 양극재나 음극재나 마찬가지지만 활물질은 가루여서 붙이려면 찰흙같은 바인더가 필요, 쉽게 생각하면 끈적끈적한 찰흙(바인더)에 가루(활물질, 도전재등)를 뿌린다음, 조물딱 조물딱 해서 넓은 김(일렉포일, 알루미늄박)에 얇게펴서 바른후, 김밥 말듯이 마는 그런 과정 (문과생 수준 이해)

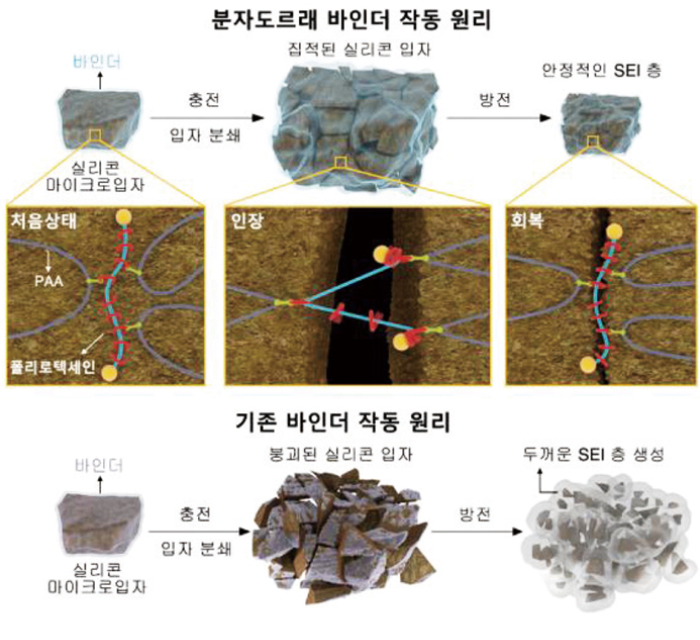

- 주요 이슈 : 음극활물질로 흑연 VS 실리콘 둘중이 뭘 쓰냐는게 음극재에서의 이슈임, 무슨 말이냐면 현재는 거의 100% 흑연으로만 2차전지를 만드는데 음극재를 실리콘으로 만들경우 흑연보다 훨씬 많은 리튬을 저장할 수 있다. 즉 에너지 밀도가 매우매우 올라간다..그래서 실리콘이 좋은데 그럼 왜 안쓰냐?

이게 핵심인데 실리콘은 충전-방전 과정에서 팽창을 하는데..이게 부피가 400%까지 커진다 -> 쉽게 생각해서 건전지가 부풀어서 원통 밖으로 물질이 삐져나오는거 생각하면 됨. 그래서 실리콘은 꿈?의 물질이고 연구소에서 생산은 가능하지만 정해진 틀안에서 부피팽창 없이 상용화시키는건 현재까지 불가능함.

이걸 20년째 연구중이라고 한다..최근엔 실리콘으로 상용화가 가능하다는 연구결과가 사이언스지에 나오긴 했지만, 장래에 분명 될거 같긴 함

출처 : 한국연구재단(사진), 노벨화학상 연구내용인 분자도르래 활용한 고분자 실리콘 바인더 최초성공

국내 바인더 업체

한솔케미칼(음극 바인더) : 2018년 삼성SDI와 공동개발한 수성 음극용 바인더 HCM-815 소형전지부터 시작해 이제막

본격 생산에 들어감. 기술적으로도 기존 일본제품과 동등하거나 오히려 우월할 정도로 뛰어나다고 하니 앞으로 한솔케미칼 기대되네

켐트로스(양극 바인더) : 기술이전을 받아 한국 PVDF(유계) 양극용 바인더 생산 예정

이외에 양극 바인더나 기존 음극바인더는 거의 일본 소재 ㅠㅠ 또 일본이냐..

* 글로벌 바인더 업체 : 쿠레하 - 양극바인더(일본), 제온 - 음극바인더(일본), 솔베이(독일)

한솔케미칼 - 음극용 수계바인더

PER 13.4 PBR 2.4 ROE 23.5% (2019.07.25 기준)

1. 사업내용

- 과산화수소 : 반도체, 디스플레이 라인에서 초고순도 과산화수소 수요증가에 따른 생산 및 판매

- Precursor : 반도체 미세화에 따라 TSMC, 삼성전자, 하이닉스, 마이크론에 공급

- 전자재료 : 디스플레이 전자재료(퀀텀닷 QD-QLED TV) 및 2차전지 음극바인더 공급

- 기타(연결법인) : 한솔CNP 지분 50.08% 보유(스마트폰, 자동차, 화장품용 화학도료), 테이팩스 지분 45.39% 보유(반도체, 2차전지, 디스플레이용 테이프(스카치테이프할때 그 테이프 맞음), OCA필름이 핵심(폴더블 필수 광학필름))

2. 아이템

- 반도체 미세공정화에 따라 초고순도 과산화수소 수요 증가

- QLED TV 출하량 증가(18년 250만대 -> 10년 420만대)로 인한 퀀텀닷 전자재료 Q증가

- 2차전지 성장에 따른 음극바인더(국내 독점) 본격 생산 예정 - 삼성SDI와 합동연구한 기술

- 자회사 테이팩스의 OCA필름 매출발생 시작 -> 폴더블 필수 광학 필름으로 중화권 매출 연 20%증가 예상

- 전반적으로 Product Mix는 훌륭함, 연결 계열사가 많고 비중이 아직은 커서 여기서 여기서 오는 변동성은 리스크고 종속회사 때문에 연결로는 무거운 회사가 되어서 주주이익 상승에 따른 주가상승여력이 둔화될 수 있다는 점은 아쉬움

3. 매출

- 2019년 기준 예상 매출 비중은 과산화수소(33%), 프리커서(8%), 전자재료(11%), 연결법인(47%)

- 한솔케미칼 주력 본업은 과산화수소인데 반도체 미세화로 P와 Q 동시 상승 가능할걸로 예상하나 D램의 수급에 따라 업황을 많이 탐

- 최근 QLED TV 출하량 증가추세에 따라 삼성에서 대형 QLED투자 및 생산에 들어가면 QD는 기존 TV보다 3~5배 소재 소모량이 늘어나서 매출증가에 큰 +가 될듯 -> 아직은 불확실

- 테이팩스의 OCA필름이 폴더블폰 광학필름으로 중요하고 중화권 진출이 본격화되고 있어 지배주주이익 측면에서 긍정적 CAGR 연 20% 성장 예상

- 2차전지 음극바인더 공장과 과산화수소 Capa 증설로 Q증대 기대

- 전반적으로 핫한 사업과 연결되어 있어 골고루 매출증가 기대감이 있지만, 종속회사가 많은점은 맘에 안들고, 한솔씨앤피 매출이 상당히 큰데 성장성은 물음표?라서 아쉬움. OCA필름과 음극바인더 성장이 얼마나 될지, 그리고 과산화수소와 QD가 전방산업 업황에 너무 민감해서..여러모로 잘 분석해보지 않으면 쉽지 않은 회사임

|

매출액 (단위 : 억) |

2018 |

2019 |

2020 |

|

과산화수소 (반도체, 디스플레이) |

1,910 |

2,100 |

2,300 |

|

Precursor (비메모리 반도체) |

420 |

500 |

600 |

|

전자재료 (QD, 2차전지) |

570 |

700 |

800 |

|

연결법인 - 테이팩스 (지분률 45%, 매출*0.45) |

1,075 |

1,200 |

1,350 |

|

연결법인 - 한솔씨앤피 (지분률 50%, 매출*0.5) |

1,845 |

1,800 |

1,800 |

|

합계 |

5,820 |

6,300 |

6,850 |

4. Capa

- 과산화수소 Capa 9.7만톤 -> 12.7만톤(2019년)으로 30% 확대

- 음극바인더 및 QD소재 Capa 1,400톤 -> 4,800톤(2019년)

- 한솔케미칼은 공시가 불친절해서(내가 못찾았을지도) 구체적으로 생산설비투자에 대한 내용이 나오진 않아 여러 공시 및 증권사 레포트를 참조하여 추정해봄

5. 이슈

- 한솔케미칼 일본 무역제재 수혜주로..이걸로 테마 타면안될 아까운 주식인데ㅠㅠ

- 타이펙스의 OCA필름 매출 임박

- QLED 성장에 따른 QD매출 기대감

6. 영업활동 및 재무제표

- (P - Vc)*Q -Fc 에서 P는 소폭 오르는 추세, Vc는 화학산업 글로벌 경기둔화 우려로 공급이 수요대비 많아지면서 원재료가격 하향 안정화 추세, 반도체, QD디스플레이, 2차전지 음극바인더 Q증가, 폴더블폰으로 인해 테이팩스의 OCA필름 Q 증가 기대 등 전반적인 Q는 10~20%정도 증가가 예상됨, Fc는 과산화수소 공장과 음극바인더 증설로 인해 올해까지 비용 지속 상승할듯

- CAPEX 투자로 인해 연간 현금은 약 1,000억원 정도 발생할듯

- 현금은 500억, 부채는 2,500억 가량으로 순현금흐름은 좋지 않음, 이자비용 연간 80억원으로 영업이익 연 1,000억 대비 적지 않은 비용임

- 매출채권, 재고자산, 매입채무 등 영업관련 재무구조는 특이한점은 없는듯

- 계열사도 많아 제대로 분석하기엔 시간이 많이 걸릴듯 하고, 개략적인 그림만 봤을때는 부채가 내 기준에 많긴하지만 앞으로 성장성과 Q증가로 인한 리레이팅도 가능해보임. 특히 QLED TV 생산증가, 음극바인더 Q성장, 폴더블폰 OCA필름 성장성 지속 모니터링 필요

7. 주주구성

- 조동혁(최대주주)외 15.03%, 국민연금 14.08%, 우리사주조합 4.91%, 소액주주 66.54%

- 주주구성에 특이사항 없음

8. 리스크

- 연결 종속법인이 많고, 한솔씨앤피는 성장성 약해보이는데 매출비중은 높아 한솔케미칼 주가를 무겁게하는 부분은 단점

- 아직까지는 가장 주력인 과산화수소 매출이 삼성전자와 하이닉스 D램 업황에따라 변동성이 큰게 리스크, 다행히 지금은 바닥에서 턴하는 중으로 본다면 기회일 수도?

- 이제막 시작하는 비지니스가 예상대로 잘 될지 안될지 불확실성이 리스크임

9. 주주이익

- 전반적인 Product Mix 훌륭하고 새로운 성장동력 아이템은 매우 훌륭함

- 다만 부채과다, CAPEX투자로 인한 현금흐름 악화, 꽤 많은 이자비용은 주주이익을 훼손

- 앞으로의 주주이익은 새로운 성장동력인 QLED향 QD, 폴더블향 OCA필름, 2차전지향 음극바인더의 매출 증가에 따라 결정될 것

10. 밸류에이션

- 단순 PER만 보면 낮은편으로 보이나 실질적인 순현금흐름대비 시가총액으로 보면 싸진 않음

- 부채라도 없고 계열사 종속이 없었으면 더 밸류측면에서 더 싸다고 볼 수 있었을텐데, 싼 가격은 아니라고 판단함

- 전반적인 제품 Mix와 Q성장등 잠재 가능성은 높게 평가하지만, 안전마진까지는 좀더 빠져줘야 할듯하네..^^;

Product Mix 훌륭함, QLED 퀀텀닷물질, 폴더블 OCA필름, 2차전지 음극바인더의 Q성장 기대, But 과도한 부채와 이자비용, 많은 계열사 연결은 밸류를 희석시킴

양극바인더 생산계획중인 켐트로스는 좀더 자료를 모아서 업데이트 해보겠습니다

사실 아직 한동안은 바인더 생산업체로서 의미는 없을듯 합니다만..

[출처] 전기차(2차전지) 섹터별 기업 - 양극,음극 바인더(한솔케미칼, 켐트로스)|작성자 노을프라푸치노

'경영혁신 > 기술이전' 카테고리의 다른 글

| 배터리산업, 일본 경제보복 '사정권' (0) | 2020.06.18 |

|---|---|

| 기술이전 업무 (0) | 2020.05.16 |

| LG화학, 배터리 소재 내재화 (0) | 2020.04.27 |

| 그래핀(Graphene)이란 (0) | 2020.04.10 |

| 기업 및 제품소개/ 중소기업기술개발종합시스템 내에 위치 (0) | 2020.03.14 |