[이데일리 백종훈기자] 손해보험사들이 장기 무사고 최고할인율(60%) 적용조건을 기존 `9년이상 무사고`에서 이달부터 `10년이상`으로 강화하고 있다.

보험사가 장기 무사고 운전자에 대한 보험료 할인을 조금씩 줄이려는 배경은 뭘까.

얼핏 보기에 사고경력 운전자는 또 사고를 내기 마련이고 그럴 경우 보험금을 많이 내줘야 한다. 반면 무사고 운전자는 사고율 또한 낮을 것이므로 그에 대한 혜택을 늘려 많이 유치하는게 보험사 입장에서 유리한 것처럼 보인다.

그러나 현실은 반대다. 장기 무사고 운전자는 보험사로선 `밑지는 손님`이다.

비록 장기 무사고 운전자가 향후 `첫 사고`를 낼 확률은 사고경력 운전자보다 50%이상 낮지만, 통계적으로 볼 때 한번이라도 사고가 나면 내줘야할 보험금은 받은 보험료에 비해 크다는 것. 각종 관리비용까지 고려하면 남는 게 없다는 것이다.

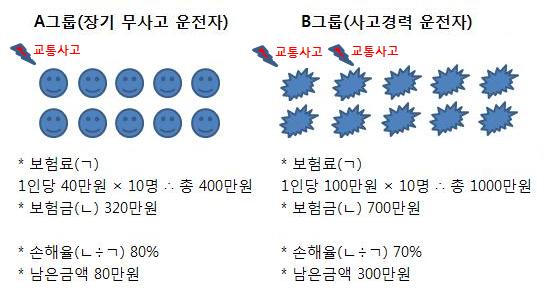

예(★그림)를 들어 살펴보자. 연간 40만원의 자동차보험료를 내는 장기 무사고 운전자 10명(A그룹)과 연간 100만원의 보험료를 내는 사고경력 운전자 10명(B그룹)이 있다.

보험사가 이들에게서 연간 거둬들이는 보험료는 A그룹 총 400만원, B그룹 총 1000만원이다.

A그룹 소속 운전자 1명이 첫 교통사고를 내 보험사가 320만원의 보험금을 지급해주고, B그룹 소속 운전자 2명이 교통사고를 내 보험사가 700만원의 보험금을 내줬다고 하자. 당초 받은 보험료를 고려하면 보험사는 A그룹에선 겨우 80만원을 남겼지만, 사고율이 2배에 달하는 B그룹에선 오히려 300만원을 남길 수 있다.

결국 관리비용을 고려하면 보험사는 장기 무사고 운전자 그룹(A)에서 적자가 불가피하다. 보험사는 이 손실분을 사고경력 운전자 그룹(B)에서 보전한다.

다만 금융감독당국에서 무사고 운전자들에 대한 보험계약 거절을 할 수 없도록 지도하고 있어, 보험사들은 어쩔 수 없이 A그룹 계약도 받고 있는 것이다. 보험사들이 장기 무사고 운전자를 썩 반기지 않는 것은 이런 까닭이다. |